泰国的“野心”|60 数据中心项目全景盘点怎么可以错过

据曼谷(越通社)消息,泰国正计划进行重大投资法改革。近日泰国财政部长 Ekniti Nitithanprapas 宣布将进行重大投资法改革。受中东局势引发的能源危机推动,泰国计划将分散的规章制度合并为单一的“综合法”(Omnibus Law),为国内投资建立“快速通道”。此次改革重点在于简化建筑许可、放宽外商签证限制,并加速向太阳能等可再生能源转型。此举也将影响后续在泰数据中心建设与运营,IDCNOVA 将持续跟踪关注。

据 IDCNOVA 独家监测显示,截至 2026 年 4 月,泰国公开可跟踪的数据中心设施已达约 60 个,分布于 8 个核心市场。这个曾经在东南亚算力版图中并不起眼的国家,正以惊人的速度跻身区域数据中心热土的第一梯队。驱动这场变革的,不是传统本地机房的自然增长,而是一批云与 AI 时代的新旧混合玩家——True IDC、GSA、STT、NTT、Telehouse、DayOne、Bridge、Digital Edge、CloudHQ、Haoyang、ZDATA、DAMAC、Zenith、CtrlS、Equinix 等——它们正在以百兆瓦级园区为单位重塑泰国的数字基础设施格局。

当前,泰国数据中心的地理版图已形成清晰的双层结构。

第一层是曼谷及周边的北榄府(Samut Prakan),承担互联枢纽、低时延接入、金融交易与云区域(Cloud Region)落地的核心角色。这里汇聚了 STT、Telehouse、ETIX、Empyrion、Evolution 等玩家的市中心或近郊站点,面向对网络延迟敏感的企业客户和云服务商。

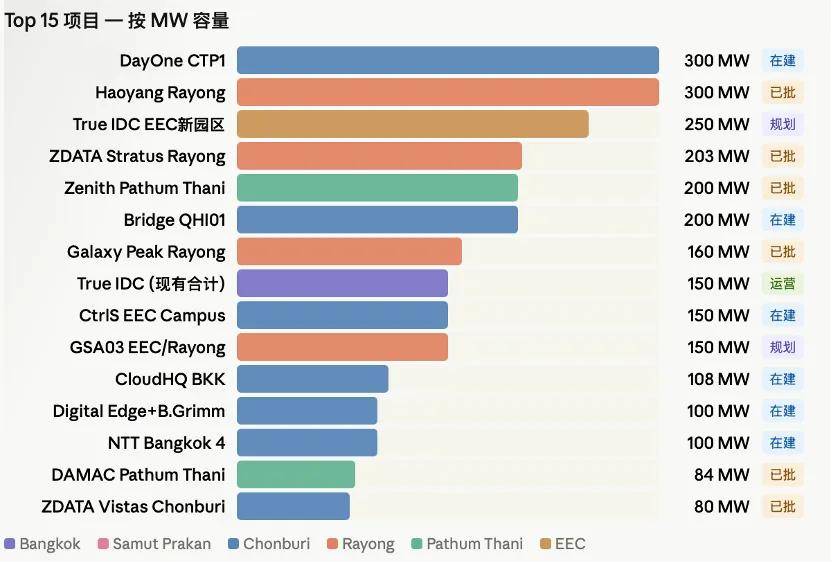

第二层是春武里(Chonburi)、罗勇(Rayong)与巴吞他尼(Pathum Thani),它们正快速崛起为 AI、超大规模(hyperscale)和高功率园区的主战场。DayOne 在安美德城工业园(Amata City Chonburi)的项目已朝 1GW 电力平台演进;Bridge 在春武里的 QHI01 园区公开扩展至最高 200MW;Haoyang 在罗勇的项目披露为 300MW、投资约 727 亿泰铢。这些项目的共同特征是:占地广、电力需求巨大、明确瞄准 AI 与 GPU 密集型负载。

核心超大规模与 AI 园区:谁在押注泰国?

True IDC / CP 集团体系:泰国本土的算力旗舰

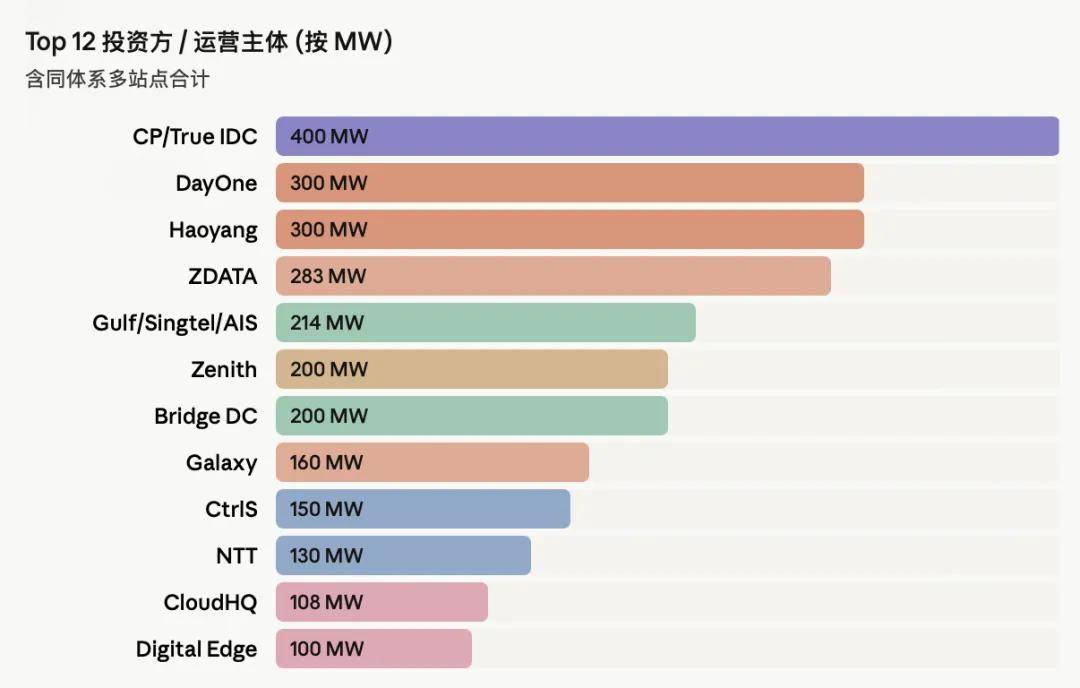

作为泰国最大的本土数据中心运营商,True IDC 目前在泰国的总电力能力已超过 150MW,旗下运营 North Muangthong、East Bangna、Midtown Ratchada、Midtown Pattanakarn 等多个具名站点。2025 年,其位于 East Bangna 园区的泰国首个 AI 超大规模数据中心公开上线,获得 Uptime Tier III 的 TCDD 和 TCCF 认证,官方表示已具备承载先进 GPU 处理系统的能力。

资本层面,True IDC 于 2025 年引入 Global Infrastructure Partners(GIP,现属贝莱德旗下)作为战略合作方,并与阿里云、微软泰国云区域建立合作。2026 年 4 月,True IDC 又公开了位于东部经济走廊(EEC)的新一代 AI 超大规模园区,目标最高 250MW、首期瞄准 2027 年交付。而 2026 年 1 月 BOI 披露的审批口径为 223MW/3 个项目,显示其公开储备项目仍在持续演进。

GSA(Gulf / Singtel / AIS 合资):泰国首个全面液冷数据中心

GSA 由泰国能源巨头 GULF(40%)、新加坡电信 Singtel(35%)和泰国移动运营商 AIS(25%)合资组建,是泰国数据中心市场最受瞩目的新入局者之一。GSA01 位于北榄府(Samut Prakan),容量 25.6MW,已于 2025 年第二季度投入商业运行,是泰国首个全面部署先进液冷基础设施的数据中心,且在 2025 年底公开宣布已落地 NVIDIA GB200——这也是泰国市场为数不多公开到具体 GPU 型号的项目。GSA02 位于春武里/EEC,最新公开数据为 38.1MW、目标 2027 年第一季度交付(早期路透社/BOI 披露为 35MW),微软已公开点名 GSA02 将承载其泰国云区域的部分基础设施。GSA03 指向 EEC/罗勇方向,GULF 2026 年材料将其表述为 150MW 级项目,但部分市场报道写为 100MW 初始容量、可继续扩容。

STT GDC Thailand:NVIDIA DGX-Ready 的曼谷据点

新加坡电信旗下 ST Telemedia Global Data Centres 在曼谷运营三个站点。STT Bangkok 1 位于华马(Huamak),容量 23MW IT 负载、约 30,000 平方米总楼面面积,明确获得 NVIDIA DGX-Ready 认证,同时支持浸没式和直接到芯片(direct-to-chip)液冷。STT Bangkok 2 同样位于华马区域,24MW IT 电力潜力,计划 2027 年第一季度就绪。STT Bangkok 3 则是位于 One Bangkok/Wireless Road 的市中心低时延节点,约 2MW。

DayOne:从 180MW 到 1GW 的惊人扩张

DayOne 的春武里科技园 CTP1 于 2025 年 3 月破土时披露 180MW 电网容量,到 2025 年 11 月又扩展至 300MW,并与安美德集团推进 CTP2。两个项目合计朝 1GW 电力平台方向发展,这一规模在整个东南亚都属于头部梯队。

Haoyang、ZDATA 与 Galaxy Data Center:中国资本的大手笔

中国背景的数据中心企业正在泰国东部走廊 EEC 大举布局。Haoyang 在罗勇府 WHA 东部海岸工业园 4 期的项目,是泰国单体规模最大的数据中心项目之一。ZDATA 则通过两个关联实体同步推进:Stratus Technology 在罗勇 CPGC 工业园建设约 203MW 的 Tier III 数据中心;Vistas Technology 在安美德城春武里建设 80MW 项目。两者合计约 283MW;Galaxy Data Center 亦对外宣布在罗勇 Silicon Tech Park 投资约 20 亿美元建设绿色计算/AI 集群。

Bridge Data Centres:从 450kW 到 200MW 的蜕变

Bridge 在泰国的起步非常低调——其早期在北榄府(Bang Phli / Samut Prakan)的 BKK01 站点官方口径仅 450kW。但 2025 年之后真正的大项目是春武里的 QHI01/QH101 园区,公开已扩展至最高 200MW 园区规模,并与 East Water/EWS 建立了长期供水安排,以满足大规模液冷的用水需求。

其他百兆瓦级项目

泰国的超大规模数据中心阵营远不止上述几家。以下项目同样值得关注:

DAMAC Digital 体系在泰国布局了两个项目:Edgnex Bangkok 位于 Rama 9 CBD,总规划 20MW,与 PROEN 成立合资推进;更大的手笔是巴吞他尼 NavaNakorn 工业园的 NextGen Data Center and Cloud Services 项目,84MW 超大规模、BOI 批准金额约 267 亿泰铢。

Zenith Data Center and Cloud Services 同样落户 NavaNakorn 工业园,200MW 超大规模、BOI 批准金额约 549 亿泰铢,是该工业园区内单体批准投资额最高的数据中心项目。

Digital Edge 与 B.Grimm Power 合资的春武里/EEC 园区公开口径为 100MW AI-ready,2025 年 9 月破土、目标 2026 年第四季度交付。B.Grimm 既是合资方,也是绿色电力侧的核心合作伙伴。

CtrlS Datacenters 在春武里/EEC 的超大规模园区公开为 150MW,土地约 25 莱(约 10 英亩)、50 年租约,National Telecom (NT)是其公开的网络连接合作方,项目强调靠近 AAG/ADC 海缆登陆资源。

CloudHQ BKK 位于春武里是拉差(Bo Win, Si Racha),官方园区页显示 108MW 关键 IT 负载,面向超大规模/云/AI 客户。

NTT Global Data Centers 在泰国拥有 Bangkok 1 至 Bangkok 5 共五个站点,其中 Bangkok 4 已与 B.Grimm Power 签署 100MW 购电协议(PPA),预计 2027 年第二季度通电。

Equinix 已公开确认未来 10 年在泰投资约 5 亿美元建设首两座数据中心,市场目录将首座称为 BK1,位于北榄府(Bang Phli / Samut Prakan),但站点细节尚未完全公开。

Stellar DC 由泰国 STECON 集团与新加坡 SC Zeus Data Centers 合资,容量 25MW、投资约 81 亿泰铢。

Freyr Technology (Thailand)在罗勇和北榄府各有一个项目,2026 年 1 月 BOI 披露总投资约 63 亿泰铢,已与 Gorilla Technology 公布东南亚 AI 数据中心骨干合作,公开指向 NVIDIA 产品和 GPU 即服务(GPUaaS)。

与此同时,在超大规模项目集中布局背景下,泰国传统托管和运营商级数据中心仍然构成市场的重要底盘(篇幅限制在此不展开)。

全球云巨头的泰国落地版图

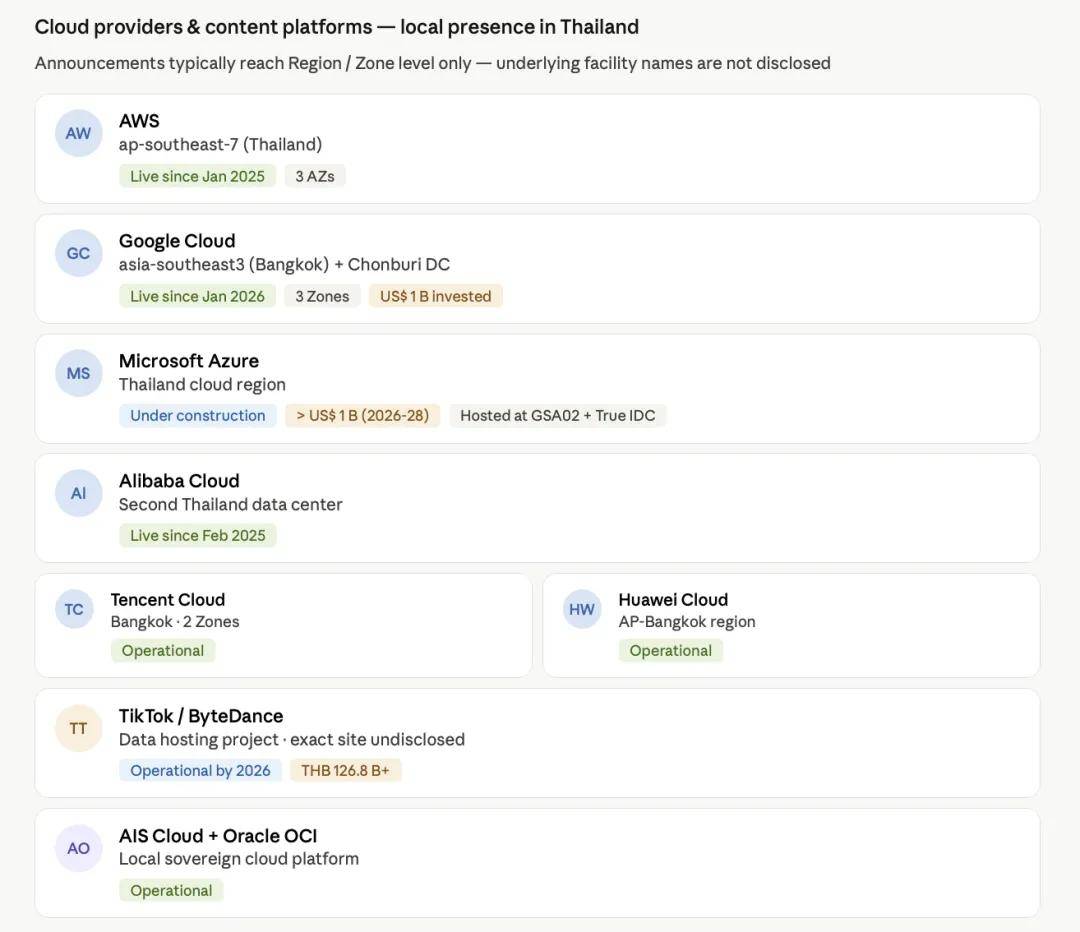

泰国数据中心市场的另一个关键维度,是全球云厂商和内容平台的本地基础设施投入。这些项目目前已成为泰国算力生态的重要拼图。

AWS 的亚太(泰国)区域(ap-southeast-7)已于 2025 年 1 月上线,部署 3 个可用区。

Google Cloud 的曼谷区域(asia-southeast3)于 2026 年 1 月 21 日上线,同样为 3 个可用区;此前 Google 已公开宣布在泰投资 10 亿美元,涵盖曼谷云区域和春武里工业园数据中心。

微软于 2024 年首次宣布泰国首个区域数据中心/云区域计划,2026 年又表示 2026 至 2028 年将在泰追加超过 10 亿美元的云与 AI 基础设施投入。已公开的托管合作方包括 GSA02 和 True IDC。

阿里云于 2025 年 2 月宣布泰国第二座数据中心上线,意味着其在泰已有至少两个本地数据中心。

腾讯云的曼谷区域至少有 Zone 1 和 Zone 2 两个可用区。华为云的 AP-Bangkok 区域亦可从官方文档确认其存在。AIS Cloud powered by Oracle Cloud Infrastructure 则代表了本地运营商与全球云平台的联合落地模式。

TikTok/字节跳动的数据托管项目同样不容忽视——2025 年 BOI/路透社披露其获批约 1,268 亿泰铢(约合 36 亿美元)的数据托管项目,运营时间表指向 2026 年,后续公开讲话又将五年在泰投入上调至更高规模。

一个正在重新定义自身的市场

泰国数据中心市场正处于一个历史性的转折点。从曼谷 CBD 的运营商中立互联枢纽,到东部经济走廊的百兆瓦级 AI 算力园区;从本土运营商的几百个机架,到全球云巨头数十亿美元的区域基础设施投入——这个市场的规模、参与者和技术复杂度都在以前所未有的速度升级。显然,当前泰国已经不再是东南亚数据中心版图上的配角。它正在成为这场由 AI 驱动的全球算力基建竞赛中,一个不可忽视的关键节点。

注:本文数据来源包括公开网络,MW 口径尽量保留原始定义,未作强行换算。截至 2026 年 4 月 7 日。

如果您想了解更多关于东南亚算力产业发展,以及与数据中心项目落地情况、当地政策变化、中国出海企业现状,欢迎报名即将于2026年5月27日在泰国曼谷香格里拉酒店召开的数字基础设施全球合作发展曼谷论坛(DIFGC 2026 · THAILAND),诚邀您共话全球数字集成新篇章!

立即扫码,预约席位!返回搜狐,查看更多

相关新闻

- 新疆伊犁吊桥事故调查报告发布,11人被移送司法机关处理越早知···

- 巴西数据中心开发商Scala积极向中美科技巨头招商引资墙裂推···

- 2026 年跨境业务受阻,如何筛选专业 VPS 服务器租用公···

- 2U服务器托管收费标准解析:5500元/年包含哪些核心服务?···

- 考察苏州三家IDC机房,总结出这5条服务器托管省钱攻略深度揭···

- 苏州1U/2U/4U服务器托管方案推荐:企业省钱全攻略学会了···

- 艾晨数能AC5000微模块数据中心助力青岛益青生物科技难以置···

- 地热能源与储能技术:数据中心可靠供电的新前沿一篇读懂

- 德州仪器Q1业绩超预期,EPS大超预期24%,数据中心销售额···

- 欧洲强制数据中心披露运营数据,多数无法达标这样也行?