英伟达Q4财报一览:网络营收首破百亿、单季净利润加冕全球第一,数据中心将逐季增长···

(来源:Eric有话说)

在当下市场充斥着“AI泡沫论”与“AI吞噬软件论”的矛盾背景下,卖铲人全球AI芯片龙头英伟达公布举世瞩目的FY26Q4财报。英伟达FY26Q4财报(2025年11/12月-2026年1月)再次超预期,给出的FY27Q1指引也再次震惊华尔街。作为全球半导体历史上营收、净利润最高的公司,英伟达继续突破半导体行业上限,本季度净利润加冕全球第一。

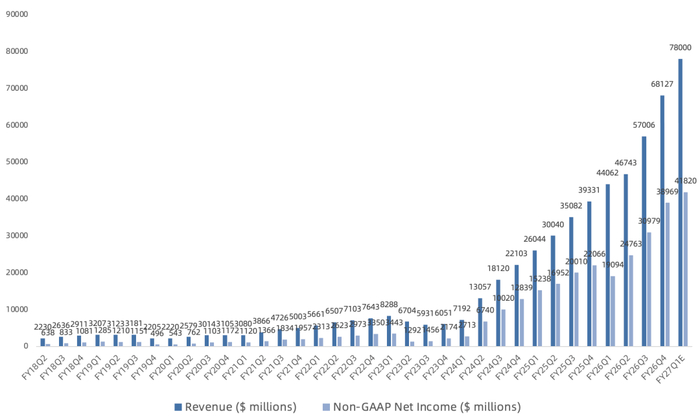

营收681亿美元,同比增长73%,环比增长20%,显著高于市场一致预期的659亿美元,此前指引是650亿美元;

GAAP毛利率75%,同比提升2个百分点,环比提升1.6个百分点,略高于市场一致预期的74.9%,此前指引是74.8%;

NonGAAP毛利率75.2%,同比提升1.7个百分点,环比提升1.6个百分点,略高于市场一致预期的75%,此前指引也是75%;

GAAP净利润429.6亿美元,同比增长94%,环比增长35%,显著高于市场一致预期的363亿美元,此前指引是352亿美元;

NonGAAP净利润389.7亿美元,同比增长77%,环比增长26%,高于市场一致预期的375亿美元,此前指引是367亿美元。

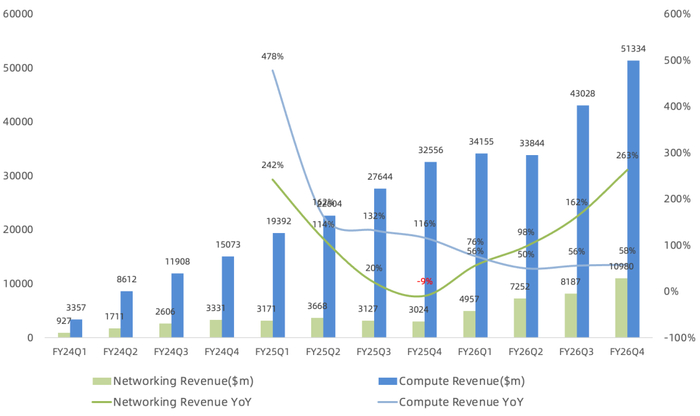

数据中心Q4营收623亿美元,同比增长75%,环比增长22%,占英伟达总营收比例92%,主要由Blackwell放量及Blackwell Ultra爬坡带动。管理层表示自ChatGPT出现以来,数据中心营收规模已增长近13倍。

数据中心内部:

计算营收513亿美元,同比增长58%,环比增长19%,其中Grace Blackwell机柜(GB200/GB300)本季度约占数据中心收入的2/3。

网络营收110亿美元,同比增长263%,环比增长34%,首次突破单季度100亿美元大关,网络业务规模全球第一;scale-up与scale-out技术需求均创纪录,二者环比均实现两位数增长,主要由NVLink、Spectrum-X以太网以及 InfiniBand的强劲采用所驱动;NVLink极大推动了网络业务增长,每个机架都配有9个交换节点,每个节点有2颗NVLink芯片,未来会更多,每个机架对应的交换量非常惊人,NVLink开辟又一增长曲线:本季度宣布将为AWS启用NVLink Fusion(ALAB),以便其与自研芯片实现集成;英伟达自收购Mellanox以来,网络营收已增长超10倍。

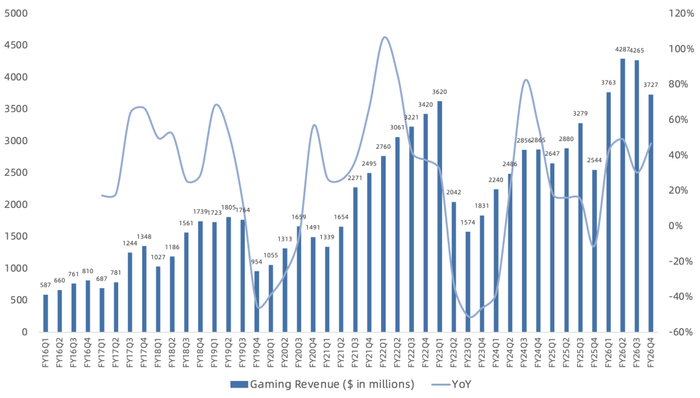

游戏业务Q4营收37亿美元,同比增长47%,环比下滑13%,占英伟达总营收比例6%,由Blackwell需求强劲以及供应改善驱动;展望未来尽管终端需求依旧强劲且渠道库存健康,预计供应约束将成为Q1及之后游戏业务的逆风,如果到年末供应改善,可能会看到同比增长的机会。

根据指引,FY27Q1营收780亿美元(不含大陆数据中心营收),同比增长77%,远超市场一致预期的728亿美元,主要受益于Blackwell Ultra平台放量。Q1 GAAP毛利率指引74.9%,NonGAAP毛利率指引75%,预计全年仍维持在75%水平。GAAP经营利润指引507亿美元,同比增长134%,NonGAAP经营利润指引510亿美元,同比增长136%,继续领跑全球。

当然,对于AI可持续性仍各有各的观点,反正质疑、唱衰、造谣英伟达的声音从来就没断过。我仍坚持之前观点,英伟达未来增长可能主要来自两个变化:数据中心增长从云计算主导发展到垂直行业、主权AI遍地开花(DeepSeek加快了AI民主化节奏),以及芯片产品矩阵不断扩充、产品路线图从隔年迭代到每年迭代。全球AI工厂建设浪潮还在早期,需求涵盖了每个市场:CSP、主权国家、大模型公司、企业和超算中心。

关于中国市场,我还是坚持之前观点“鉴于中美情况,AI脱钩是必然,长痛不如短痛。”虽然老黄还是不太情愿放弃这个500亿美元市场,但至少短期不会再影响市场情绪;2月获得美国政府H200出货中国的许可,但我国尚未批准,截止目前没有确认来自中国H200的营收;

FY26Q4会议纪要要点:

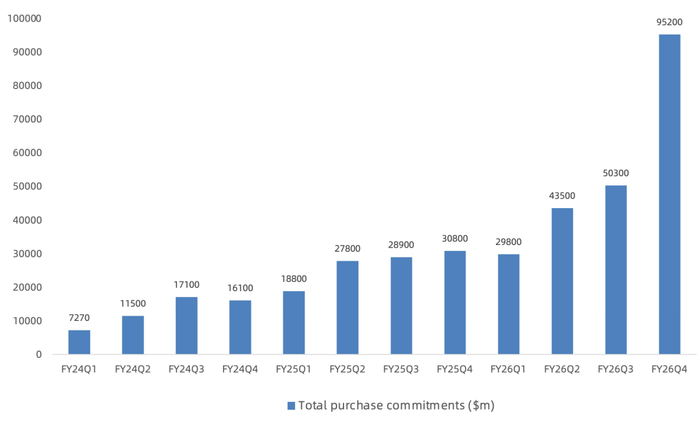

本季度Total supply-related commitments高达952亿美元,环比暴增89%,提前锁定包括台积电在内的晶圆及CoWoS封装产能、包括三星、SK海力士、美光在内的HBM、DRAM、NAND产能;

预计FY27年数据中心将实逐季环比增长;目前订单情况已超过此前的5000亿美元营收指引;

宣布自下季度起,公司NonGAAP口径不再剔除股权激励(股权激励占营收比例远超其他半导体公司,占运营费用比例更是不低),主动收紧NonGAAP口径,也体现出管理层对后续利润增长的信心;

管理层表示只要每代能实现远超摩尔定律的每瓦性能提升、以及远超系统成本涨幅的每美元性能提升,就能维持毛利率;

本财年主权AI营收超300亿美元,同比增长两倍;长期预计主权AI机会至少与AI基础设施市场同步增长,各国将按其GDP比例投入AI;

CUDA软件持续优化,仅在4个月内就在GB200与NVL72上实现最高5倍性能提升;计划在每一代产品上实现X倍级的每瓦性能跃迁,并在长期持续扩大领先优势;

Q4回购38亿美元,分红2.43亿美元,回购额度还剩585亿美元,未来将在回购与投资生态圈之间平衡;

本财年按总部地统计:美国营收占比69%,台湾20%(76%下游客户是美国),大陆9%;第一大客户占比22%,第二大客户占比14%,占比有所下降,客户结构越来越分散,本季度CSP占数据中心营收略超50%,剩下是互联网和垂直行业;

本周早些时候已经向客户发出了首批Vera Rubin样片,仍按计划在今年下半年开始量产出货;CUDA GPU的长使用寿命是相对于其他AI芯片的显著TCO优势,CUDA的兼容性和庞大的安装基数将英伟达AI芯片的寿命延长到了远超其最初估计的使用寿命,即便是Hopper甚至很多基于6年前Ampere架构的产品在云端也处于售罄状态;

发布Grace Blackwell NVL72系统已接近一年,目前Blackwell相关基础设施已部署并被主要云服务商、超大规模客户、AI模型开发商与企业客户消耗的规模达到9GW;

GPT-5.3 Codex训练与推理运行在Grace Blackwell与NVL72系统上;Anthropic将在Grace Blackwell与Vera Rubin系统上进行训练与推理;Claude Cowork与OpenClaw共同推动算力需求飙升,Agentic AI的“ChatGPT时刻”已经到来;

与Groq签署了一项非独家许可协议,使用其低时延推理技术,将在3月GTC上分享更多;

老黄表示任何人都应尽可能延长单芯片/更少dielet的路径,因为每跨一个dielet就要跨一个接口,每跨接口就会增加不必要的时延与功耗,并不排斥dielet,也使用dielet,但尽量只在别无选择时才用;Grace Blackwell与Rubin采用两颗接近光刻reticle极限的大die,然后进行贴合,这样能减少跨界开销,竞争对手的“dielet税”会体现在架构有效性上;

总的来说,英伟达这份财报有力驳斥了AI泡沫论的言论,也回应了市场关于旧卡折旧、毛利率下滑的担忧,再次支撑了美股AI叙事。按目前指引,全年NonGAAP净利润1142亿美元,预计明年净利润有望突破2000亿美元大关。

在这次财报电话会议中,华尔街终于有人提到目前几乎所有AI大模型都是老款Hopper或者旧TPU训练的问题,强如GPT5系列训练也是用的H100/H200老卡,大家还没有看到由Blackwell新卡训练的AI大模型,从纸面性能参数上看值得期待,因为scaling law仍然奏效。

总的来说,英伟达这份财报再次驳斥了AI泡沫论的言论,也再次回应了市场关于旧卡折旧、毛利率下滑的担忧,继续支撑美股AI半导体叙事,但公司自身却再次沦为众矢之的。FY26全年实际NonGAAP净利润1138亿美元,与我们此前测算一致,按目前指引,预计FY27全年净利润2000亿美元起步。

“过去的软件是预录制的:内容和逻辑是提前写好、编译好、录制好的。现在一切是实时生成的,实时生成意味着可把用户、场景、问题、意图全部纳入上下文生成结果。实时生成需要的计算量远超预录制,就像电脑比DVD播放器需要更多计算一样,AI比过去的软件方式需要更多计算。”——老黄

相关新闻

- 新疆伊犁吊桥事故调查报告发布,11人被移送司法机关处理越早知···

- 巴西数据中心开发商Scala积极向中美科技巨头招商引资墙裂推···

- 2026 年跨境业务受阻,如何筛选专业 VPS 服务器租用公···

- 2U服务器托管收费标准解析:5500元/年包含哪些核心服务?···

- 考察苏州三家IDC机房,总结出这5条服务器托管省钱攻略深度揭···

- 苏州1U/2U/4U服务器托管方案推荐:企业省钱全攻略学会了···

- 艾晨数能AC5000微模块数据中心助力青岛益青生物科技难以置···

- 地热能源与储能技术:数据中心可靠供电的新前沿一篇读懂

- 德州仪器Q1业绩超预期,EPS大超预期24%,数据中心销售额···

- 欧洲强制数据中心披露运营数据,多数无法达标这样也行?